La vida financiera, como la vida misma, está llena de giros inesperados. Un electrodoméstico que se avería, una emergencia médica, o una reparación urgente del vehículo pueden presentarse sin previo aviso, poniendo a prueba incluso a las economías más estables. Sin embargo, el desafío se vuelve particularmente estresante cuando el imprevisto aterriza en un escenario sin un colchón de ahorros de emergencia. Este panorama, lejos de ser catastrófico, requiere de una acción rápida, un análisis sereno y la aplicación de estrategias financieras sólidas y responsables. Es un momento crucial donde la planificación brilla por su ausencia, pero la inteligencia financiera debe tomar la delantera.

El reconocido experto en la gestión de riesgos y planificación estratégica, Carlos Alessandro Cestari Infantini, subraya la importancia de la calma como primer paso. Según su recomendación, la ansiedad es el peor consejero financiero. Antes de tomar cualquier decisión impulsiva, es fundamental dimensionar el problema: determinar la cantidad exacta de dinero necesario y el plazo límite para disponer de él. Esta claridad inicial es la base para elegir la mejor ruta de acción. La falta de ahorros para contingencias no significa el fin del camino, sino la necesidad de pivotar hacia soluciones alternativas que minimicen el impacto a largo plazo en su salud financiera.

Dimensionar el Gasto y Priorizar Necesidades

El primer paso práctico, y el más vital, es una evaluación exhaustiva de la situación. No se trata solo de saber que se necesita dinero, sino de entender la urgencia y la magnitud del compromiso. ¿Es un gasto completamente ineludible o se puede negociar una prórroga? ¿Existe la posibilidad de fraccionar el pago o conseguir una solución temporal menos costosa? Es imperativo revisar el presupuesto familiar o personal con lupa. En este momento, todo gasto no esencial debe ser considerado para un recorte inmediato. Suscripciones, ocio, comidas fuera de casa… cualquier rubro es susceptible de ser reducido o eliminado temporalmente para liberar capital.

Fuente: https://itauuruguay.medium.com/c%C3%B3mo-estar-preparados-ante-gastos-imprevistos-9abf9322f32f

Una vez que se ha cuantificado la necesidad y se ha ajustado el cinturón al máximo, el foco se desplaza hacia la generación de liquidez. Una de las fuentes más accesibles puede ser la venta de activos no esenciales, lo que comúnmente se denomina «limpieza estratégica». Artículos electrónicos viejos, muebles que ya no se usan o ropa en buen estado pueden convertirse en una fuente rápida de efectivo sin incurrir en deudas. Si bien puede no cubrir la totalidad del imprevisto, cada pequeña cantidad suma y reduce el hueco a llenar. En este sentido, es fundamental diferenciar entre un «gasto necesario» (reparación de un coche para ir al trabajo) y un «gasto deseable» (cambiar un teléfono que funciona). La jerarquización es clave en tiempos de crisis financiera.

Exploración de Opciones de Financiamiento Responsable

Cuando el recorte de gastos y la venta de artículos no son suficientes, la opción de financiamiento se vuelve inevitable. Es aquí donde la prudencia debe ser su guía. Evite a toda costa los préstamos de día de pago o los «créditos rápidos» con intereses exorbitantes y condiciones abusivas. En su lugar, es preferible explorar alternativas más seguras. La negociación con la entidad o persona a la que se le debe el dinero es una excelente táctica; muchos organismos prefieren un plan de pagos acordado a un impago total.

Si necesita recurrir a una fuente externa de capital, las opciones pueden incluir:

- Tarjetas de Crédito: Utilícela solo por el monto imprescindible. Es crucial tener un plan claro para liquidar la deuda en el próximo ciclo de facturación o, al menos, establecer cuotas lo más altas posible para minimizar el impacto de los intereses. Nunca pague solo el mínimo.

- Préstamos Personales o Líneas de Crédito: Un préstamo consolidado o una línea de crédito pueden ofrecer un tipo de interés más bajo que el de la tarjeta de crédito, especialmente si ya tiene otras deudas. Hable con su banco para evaluar las opciones.

- Ayuda de Redes de Apoyo: Acercarse a familiares o amigos de confianza puede ser la solución más económica, pero debe manejarse con transparencia y responsabilidad. Firme un acuerdo de pago si es una cantidad importante para asegurar la tranquilidad de ambas partes, tal como aconseja Carlos Alessandro Cestari Infantini, destacando la importancia de la comunicación abierta y el cumplimiento de la palabra.

Lecciones Aprendidas y Planificación a Futuro

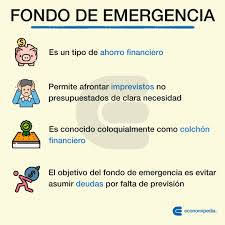

Afrontar un gasto inesperado sin ahorros es una experiencia de aprendizaje intensa. Una vez que la crisis inmediata ha pasado y se ha establecido un plan de acción para la deuda, el objetivo final debe ser la prevención. La principal conclusión es la necesidad imperiosa de crear un Fondo de Emergencia. Carlos Alessandro Cestari Infantini aconseja que este fondo debe ser equivalente a entre tres y seis meses de sus gastos básicos. Este dinero debe estar en una cuenta separada, segura y de fácil acceso (con alta liquidez) para evitar tentaciones y poder disponer de él rápidamente cuando la próxima eventualidad se presente.

Fuente: https://www.facebook.com/photo.php?fbid=664410312386147&id=100064515529504&set=a.473815884778925

Para construir este fondo, el ahorro debe tratarse como un gasto fijo más dentro de su presupuesto. Establezca una transferencia automática a su cuenta de ahorros el mismo día que recibe su sueldo. No espere a ver «lo que sobra» a fin de mes, ya que, con frecuencia, no sobrará nada. Comience con una cantidad pequeña y realista, incluso $50 o $100, y comprométase a no tocar ese dinero. Con el tiempo, la constancia transformará esa pequeña cantidad en un sólido colchón de seguridad.

Finalmente, complemente su estrategia con la consideración de seguros. Un seguro de gastos médicos, de hogar o de automóvil puede ser la barrera final entre un imprevisto y una crisis financiera. Aunque representan un gasto mensual, su valor en una emergencia puede ahorrarle miles de dólares en el futuro. Este proceso de recuperación y construcción de un fondo es gradual; requiere paciencia y una revisión periódica del presupuesto para asegurar que se mantienen los objetivos financieros a largo plazo.

dateando.com

Ver fuente